领导们,专家们,你们最近老说M2什么M2怎么的,到底M2是个什么鬼啊?这M2和老百姓有什么关系呢?和今年房地产走势有什么关系啊?

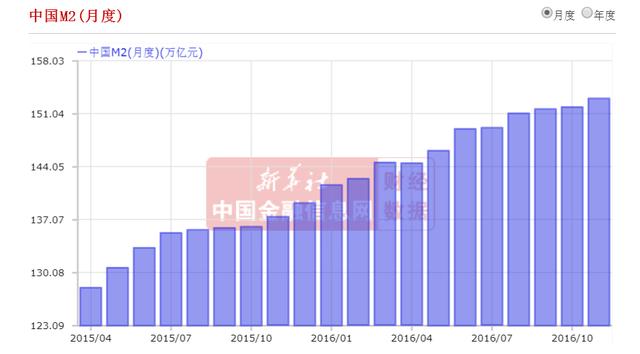

老棕衣其实也不是非常明白,不过今天咱们就来一起自学一下,看看能不能有点收获啊。 百度一下啊,出来了! M0=流通中的现金; 狭义货币(M1)=M0+企业活期存款; 广义货币(M2)=M1+准货币(定期存款+居民储蓄存款+其他存款)。 其实M2很简单,就是现实中的钞票加上银行里可以提取出来的钞票(活期定期)。 举个例子。你钱包里有1万块,你银行里还有1万块存款,你还开了一家公司,公司账上有1万块,然后以公司名义又存了1万块定期。那么M系列的结果如下: M0=1万(钱包里现金), M1=2万(钱包里现金+企业活期存款), M2=4万(钱包里现金+企业活期存款+居民存款+企业定期存款) 另外,央行早几年就提出将住房公积金和金融同业存款也纳入M2,也就是说证券保证金、保险业养老金等协议存款等也算M2。也就是说不管什么时候才可以提取出来,只要是理论上可以从银行提取出来的存款,都算。 搞懂了M2,那M2和老百姓有什么关系呢? 这几年M2呈连续上升态势。很多人问,是不是国家印钞票印出来的啊?老棕衣还不太相信这个。因为M2增加有很多种原因。 如果银行上交央行16.5万块,就会根据存款16.5%的准备金率获得100万的银行放贷额度。那么,实际上银行如果把这个100万成功贷出去后,相当于银行存款减少了16.5万,但增加了100万的应收款和利息,银行的资产增加了。这样的话,M2就增加了83.5万。 如果境外资金进来,不管是因为投资还是私人汇款,都会兑成人民币流通或者存款。这部分人民币不管是花掉流通还是存在银行,也会变成M2的增量。 其实说到这里大家基本上都懂了,M2的增加大头还是因为银行放贷引发的。用16.5%的杠杆去撬动100%的贷款额度。M2疯长的时候,基本上都是信贷疯涨的时候。 对于房地产来说,很简单。开发商找银行贷款,然后拿地开发,购房者也找银行贷款,用于买房。这两者相加的影响基本上就是房地产拉动的M2增长。而这些贷款随着房地产投资和房地产市场的热度逐渐增加,随着房价的攀升,贷款也逐渐增加,相应的M2也逐渐增加。 但是如果房地产持续升温的话,第一个银行贷款额度有限,第二个房价泡沫奇高的话,无论是开发商还是购房者都有换不上贷款的风险。加上万一房价下跌的话,其他一些以房子作为抵押的贷款也会面临估值下降的风险。 所以国家现在进行房地产宏观调控,就是抑制这类风险。同时进行供给侧改革,让两头都需要贷款的房地产业的资金能向其他实体经济转化。 M2,就是这样。和GDP好像也没有太直接的关系。更不简简单单是国家印钞票的概念。 经济很深奥,要多学习啊! |